发布日期:2024-12-15 23:54 点击次数:96

报告期内,集团在所有经营地区均面临挑战,惟在挑战重重经济环境的压力下,仍然在维持核心营运方面展现韧性。期内收益同期减少13.6%,该减少主要由于中国香港及中国内地的需求减少,加上外游增加影响本地零售消费。医疗美容业务仍然为集团收益的主要引擎,贡献总销售的73.3%,而非医疗美容则贡献其余部分。每名医疗美容服务客户的平均消费同期下跌36.6%至17,243港元,反映客户消费行为转向更为物超所值的选择。

【文/观察者网专栏作者 奥拉西奥·罗韦利,翻译/马力】

阿根廷总统米莱最近应该很得意。作为特朗普胜选后“接见”的第一位外国领导人,米莱在海湖庄园里盛赞了特朗普,称其是“历史上最伟大的政治回归”。

米莱也将特朗普的这次青睐,看作是未来两国关系的良好开端。殊不知,作为美国的后花园,特朗普赞许的,可不是米莱“阿根廷特朗普”的名号,而是阿根廷那丰富的资源和优越的地理位置。

“无论这个世界需要什么资源,阿根廷都能够提供”

正如美国驻阿根廷大使马克·斯坦利(Marc Stanley)根据贝克研究所(Baker Institute)提供的数据和报告所做出的论断,阿根廷拥有金、银、铜、锂、稀土等丰富的矿产资源和石油、天然气、核能、风能等大量的能源,也正因此,阿根廷米莱(Javier Milei)政府才得以采取出口自然资源的经济政策。

2024年8月中旬,美国莱斯大学贝克公共政策研究所创始人詹姆斯·贝克在美国休斯顿举办了一场会议,与会者包括阿根廷内乌肯省省长罗兰多·菲古埃拉(Rolando Figueroa)、里奥内格罗省省长阿尔贝托·韦雷蒂尔内克(Alberto Weretilneck)以及火地岛、南极与南大西洋岛屿省(该省简称“火地岛省”)省长古斯塔沃·梅莱拉(Gustavo Melella)。

这些人为什么要去参加这场在美国召开的会议?

在会议上,与会者经过讨论后得出了一致结论:作为1959年《南极条约》的签署国,俄罗斯已经在南极大陆和海底开展了地质测绘和勘探活动,其调查船可能在南极地区发现了511亿桶的原油储量,这大约相当于大西洋北海油田50年总产量的十倍以上。

根据1959年签署的《南极条约》和作为补充文件的《环境保护协定》,在南极地区任何形式的矿产开采都是被禁止的,但科学研究并不在被禁之列,当时声称对南极拥有领土的阿根廷、智利、新西兰、澳大利亚、英国、法国和挪威等七国以及美国、比利时、日本、南非和俄罗斯签署了《南极条约》,该条约将于2048年到期。

由于本土拥有矿产和能源,阿根廷不会把采掘南极飞地资源列为优先事项。但是为了吸引海内外大规模投资,从而创造就业机会,促进经济增长,阿根廷制定了第27742/2024号法令及相关规定。

该法令所颁布的“大型投资激励制度”(Incentive Regime for Large Investments),其内容包括提供各种优惠政策、投资激励措施的30年稳定期、使用水和其他自然资源的优先权、对于长期战略出口项目生产的商品不再受到优先供应国内市场的出口限制,以及不再强制出口商从出口所得的外汇必须在阿根廷外汇市场中结汇等等。

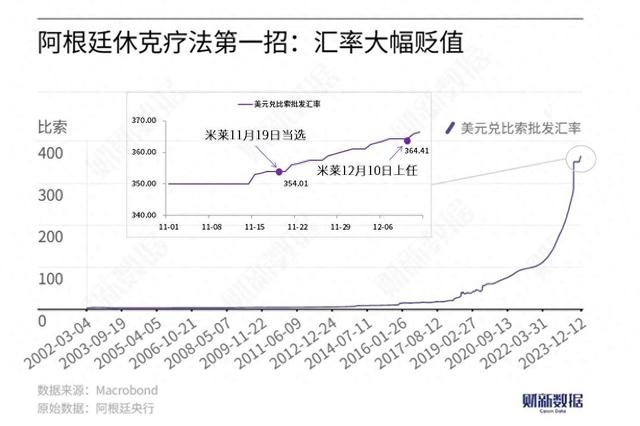

眼下,阿根廷商界内部已经出现了一场针对阿根廷比索对美元汇率的内部对抗,贬值论者主要是谷物和肉类的生产商、收购商和销售商,“石油俱乐部”的当地成员,锂和稀土的开采者以及其他不受国际金融资本支配的出口商;另一方是债券持有者,即阿根廷国债的持有者(主要是国际金融资本),他们将美元带入阿根廷,用阿根廷比索购买公债,以便为上届政府留下的财政赤字提供资金(根据2023年阿根廷的投资账目,财政赤字占国内生产总值的4.7%)。

阿根廷公债以比索计价,但如果以美元计算的话,共有约225.6亿美元流入阿根廷购买了公债。对于这些债券持有者,现任政府承诺在2025年1月20日之前,阿根廷货币的贬值率将保持在每月2%或更低的水平。而根据阿根廷国家统计和普查局(INDEC)的消费物价指数(CPI)测算,通货膨胀率将超过这一数字,因此以美元计算,债券持有者仍将获得收益。

阿根廷自然资源的潜在财富意味着占有这些资源将能够确保持续多年获得稳定收入,而且“阿根廷比索贬值论者”与主要金融资本之间存在着紧密联系,他们需要美元在一段时间内对比索的升值要低于阿根廷的通货膨胀,这意味着石油公司和“石油俱乐部”将蒙受损失。

只有了解了国际金融资本在阿根廷的投资程度,我们才能理解这其中的道理,这些国际金融资本主要来自美国纽约曼哈顿:BlackRock、Vanguard、Fidelity、PIMCO、Franklin Templeton、Gramercy和Greylok等等。知道了这一点,我们便可以理解为何阿根廷主要的种子基金(Adecoagro SA、Cresud SA、Lartirigoyen y Cía、MSU-Manuel Santos Uribelarrea Balcarce、Grupo Duhau等等)都有投资基金的参与,而且都在纽约证券交易所上市。

在“石油俱乐部”中,总部设在纽约曼哈顿的金融资本的参与程度更高,直接签约的外国公司有雪佛龙、阿帕奇、埃克森美孚、道达尔、壳牌等。而阿根廷本国的公司有Pampa Energía(贝莱德直接参与)、Tecpetrol(Techint集团)、YPF、Compañía General de Combustible(Eurnekian集团)、泛美能源、Pluspetrol和Vista Oil&gas等,这些公司都有美国国际金融资本的参与或资助。

与此同时,由于汇率变化的延迟,当地的生产活动也遭到一定程度的冲击。总部设在曼哈顿的金融资本为了收回为填补财政赤字而投入阿根廷的资金,需要时刻“审时度势”。这也就解释了为什么阿根廷政府的经济团队坚持在2025年1月20日之前阿根廷比索不贬值,因为他们希望而且相信在那一天到来之前能获得美国政府的支持。

这些都建立在阿根廷那不可估量的矿产和天然气财富(以及阿根廷的南极领土)之上,这意味着在未来数年内,开采这些矿产和天然气需要大量的机器设备投资。这同时也意味着阿根廷将成为一个美元昂贵的国家,因为美元将供不应求。这构成了一块出口飞地,外汇将从自然资源出口中赚取,但却形成了双轨经济,与国内市场相关的部门将越来越多地被排除在出口活动之外。

与此同时,在阿根廷开展业务的大公司也接受或乐见汇率变化的延迟,例如YPF、Grupo Clarín(电信公司)、Pan American Energy(Bridas集团和英国石油公司)、Aluar(Madanes集团)、Vista Oil&GasGas,Techint(Tecpetrol),Mindlin Group(Pampa Energía and TGS),Edenor(Vila-Manzano),Albanesi,Elsztain Group(Cresud and IRSA),Capex-CAPSA(Götz family oil company),Grupo Eurnekian(Cía.Gral.Combustibles).Gral.Combustibles)等等,这些公司购买了36.95亿美元的可转让债务,他们都可能因阿根廷比索贬值而受到严重损失。

此外,推动比索贬值的谷物和肉类的生产商、收购商和出口商也不情愿地违背了自己的意愿,继续向国外销售,其中80%以官方价格结算,20%通过股市清算现金方式(CCL)结算,即他们不向国家缴纳出口税。此时官方美元和CCL美元两种汇率之差是上述平行市场形成以来最小的。

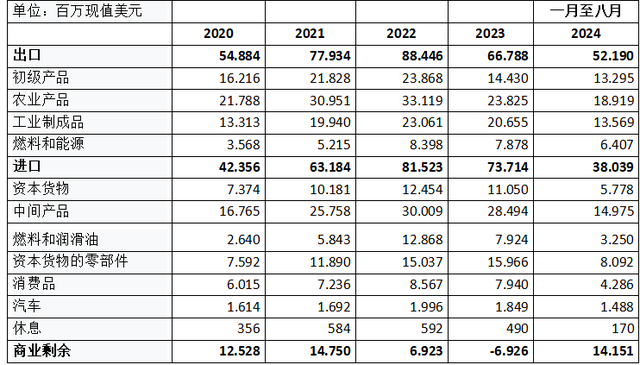

当然,若采取出卖资源的经济模式,阿根廷国内市场就会受到破坏,阿根廷人民对出口的能源和食品的需求就必须尽可能低。为此,出口商会把出口的能源和食品的价格国际化。如果人们想在阿根廷消费这些产品,就必须支付国际价格。这就解释了如下现象:尽管石油公司在官方市场上只清算了80%的出口,但截至2024年8月的贸易顺差为141.51亿美元,这在阿根廷整个商业历史上是最大的(按照前八个月来计算)。这主要是由于经济萧条导致的进口急剧下降,而这正是米莱政府制定计划所追求的目标。

2020年—2024年(按每年前八个月计)阿根廷贸易余额统计表 资料来源:阿根廷外贸-INDEC

2020年—2024年(按每年前八个月计)阿根廷贸易余额统计表 资料来源:阿根廷外贸-INDEC

可以说,米莱政府的计划就是尽可能减少国内消费,以增加矿物、能源、饲料和食品的出口。他们不能通过贬值阿根廷货币来做到这一点(释放出来的通货膨胀会导致债务违约),鉴于大多数阿根廷债券都是根据通货膨胀进行调整的,因此为了控制价格的普遍上涨,他们就必须让经济陷入萧条。

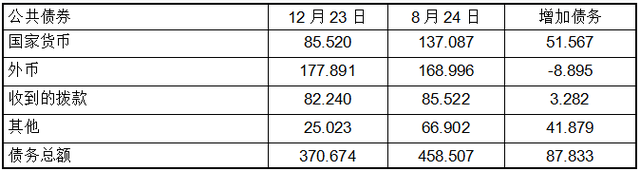

债务总额 注:单位:百万美元 资料来源:阿根廷国家财政部

债务总额 注:单位:百万美元 资料来源:阿根廷国家财政部

截至2025年,外币债务到期本息总额为172.85亿美元,其中55%为公共证券,其余45%为多边金融机构债券。其中,国际货币基金组织(IMF)的债务到期本息总额为27亿美元。另外,还包括2023年6月与中国签署的55亿美元货币互换协议,2024年6月续期一年后,将于2025年6月到期。阿根廷2025年到期的本币债务为39.7万亿比索(根据阿根廷政府估计的2025年官方汇率,相当于320亿美元),但90%是根据通货膨胀率调整的。

这就是阿根廷第846/2024号《必要和紧急法令》(Decree of Necessity and Urgency)的由来:

1. 将阿根廷国家社会保障局可持续性保障基金投资组合中的公共证券持有比例从50%提高到70%,该基金属于国家退休人员和养老金领取者,而非阿根廷政府;

2. 规定今后认购公债票据时,无论其支付何种货币,均可按市场价格购买公债票据;

3.《关于国家公共部门财务管理和控制系统的第24156号法律》第65条及其修正案的规定不包括新的公债重新谈判,该条法律明确规定:若要重组美元债务,就必须做到以下三点中的至少两点:延长期限、降低利率、减少资本。

阿根廷的经济衰退是通货膨胀的制动器

消费的下降意味着国内生产总值的下降,因为即使在目前米莱政府执政期间,阿根廷生产的产品中也有大约70%是在国内市场销售的,消费减少得越多,国内生产总值的下降幅度就越大。随着经济衰退的加剧,价格受到控制,进口减少,出口增加,从而保证了债务的偿还和农业出口模式的正常运转。正如经济衰退对资源出口经济模式的作用一样,公共债务也是如此。阿根廷的债务越多,就越依赖外部融资,债权人也就越站在有利的地位用阿根廷国债来交换这个南美国家的石油、天然气和其他自然资源。

引起争议的问题在于,由于阿根廷政府允许将国内价格提高到高于官方汇率贬值的水平,阿根廷的美元价格变得非常昂贵。这也是为什么尽管有第27742/2024号的法律框架,即“大型投资激励制度”,却没有投资项目的主要原因。不输入美元和2025年到期的本币和外币债务(其中大多数公共证券根据通胀进行调整),严重限制了汇率修正,阿根廷国家债务变得更加昂贵,政府必须筹集更多的比索来支付到期债务。

阿根廷目前正面临一个非常困难的局面,现任政府急盼大约150亿美元的新贷款,然而无论是国际货币基金组织、美国还是在阿根廷运作的金融资本,都没有在近期给予其贷款的计划。

各方都将施压要求阿根廷比索贬值,而这将终结米莱政府以及经济部长路易斯·卡普托(Luis Caputo)和阿根廷中央银行行长圣地亚哥·鲍西利(Santiago Bausili)二人组的金融周期。这些人都扮演了可鄙的角色,他们让这个南美国家一半以上的人口陷入了贫困,他们为出口工厂的运转创造了条件,但按照美国和总部设在曼哈顿的资本金融机构的意图,他们将被那些可以继续维持当前这种经济模式且能够推动美元对比索升值的人所取代。

哈维尔·米莱政府需要中国

在竞选期间,哈维尔·米莱曾表示,他永远不会与亚洲国家达成一致,他更愿意与西方世界的文明国家进行谈判。但考虑到阿根廷的负债水平和偿还债务的严重困难,米莱政府不得不寻求修复与中国的关系。

导致阿根廷政府对华态度转变的原因主要是财政问题。2009年,中华人民共和国与阿根廷共和国签署了第一份协议,中方向阿根廷提供了从中国进口产品的融资,金额为700亿元人民币(约93亿美元)。2017年7月,中国人民银行与阿根廷共和国中央银行签署了630亿元人民币(折合87亿美元)的货币互换补充协议。因此,加在一起阿根廷已经从中国获得了180亿美元。2023年6月,阿根廷和中国将阿根廷中央银行与中国人民银行之间的货币兑换协议续签至2026年年中,但合同分为三部分,每一部分都有自己的到期日。

在此框架下,中国允许阿根廷使用人民币向国际货币基金组织支付:a)2023年6月的部分资本限额(相当于10亿美元);b)2023年7月的部分利息(16亿美元)。2023年10月,时任阿根廷总统阿尔韦托·费尔南德斯(Alberto Fernández)宣布扩大与中国的货币互换,互换金额为470亿元人民币,约合65亿美元。

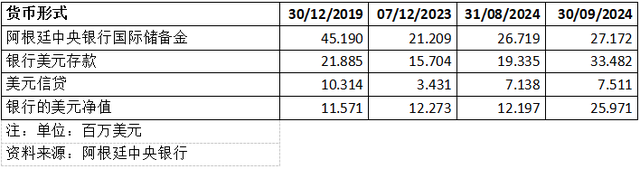

截至2024年9月30日,阿根廷中央银行的外汇储备总额为271.72亿美元,其中180亿美元是与中国商定的资金。

总结

阿根廷共和国的财政状况极其脆弱,它需要获得不少于150亿美元的信贷,才能支付2025年的到期债务。

总部位于曼哈顿的金融资本不愿为米莱政府提供资金,因为他们已经得到了他们想要的:

1.阿根廷政府没有对外债进行调查(外债是如何产生的,如何使用这些资金等);

2.阿根廷国库证券中以比索持有的部分根据通货膨胀率进行调整,在比索贬值的情况下,所持有的比索证券会相应增加;

3.第27742/2024号法令以及与其相关的“大型投资激励制度”;

最后的结论:如果无法获得不少于150亿美元的信贷,哈维尔·米莱政府的任期就会结束。

本文系观察者网独家稿件,文章内容纯属作者个人观点,不代表平台观点,未经授权,不得转载,否则将追究法律责任。关注观察者网微信guanchacn,每日阅读趣味文章。]article_adlist-->

本文系观察者网独家稿件,文章内容纯属作者个人观点,不代表平台观点,未经授权,不得转载,否则将追究法律责任。关注观察者网微信guanchacn,每日阅读趣味文章。]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王永生 网络炒股配资平台